Verejný

dlh

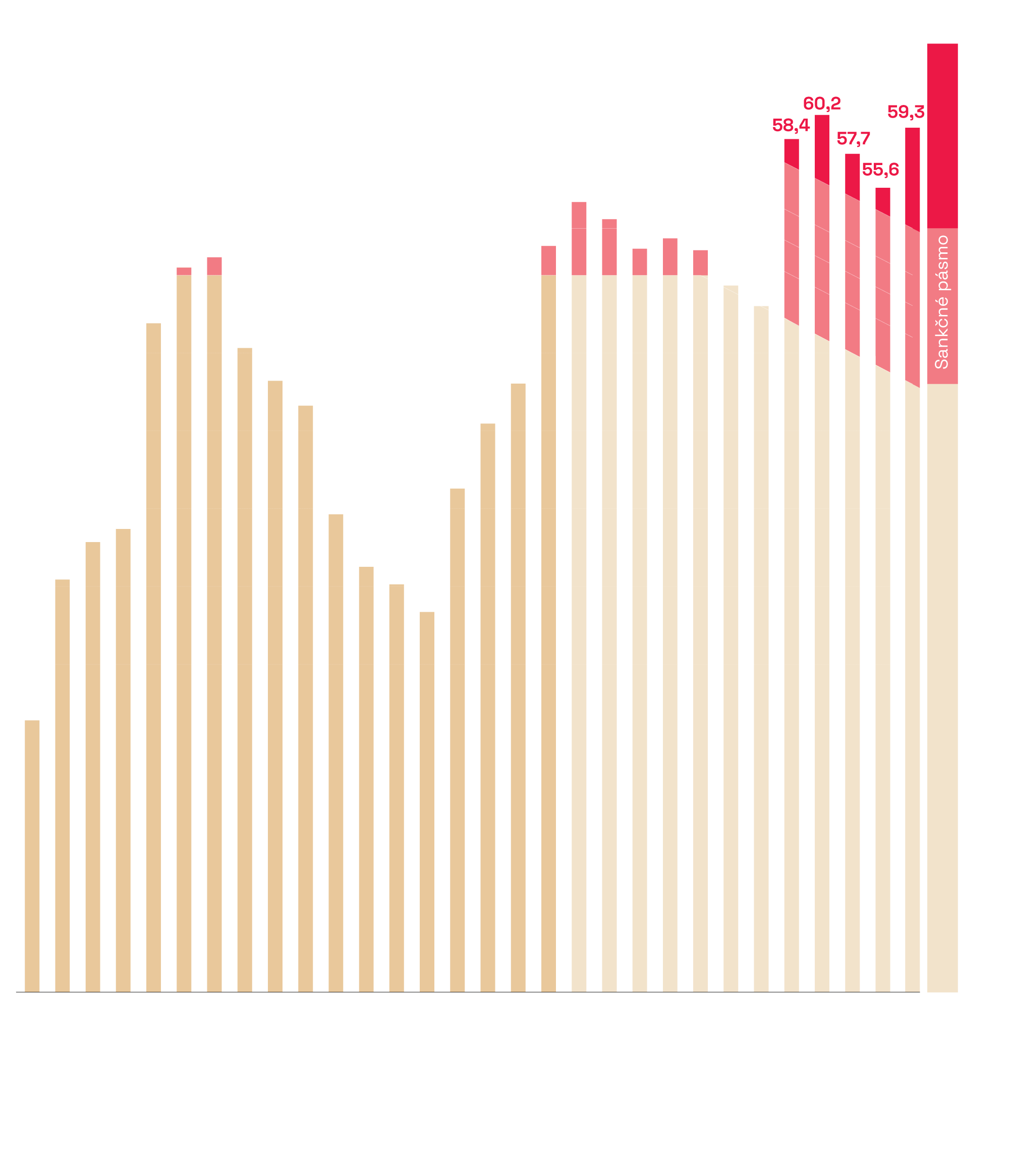

Hrubý dlh verejnej správy ku koncu roka 2024 dosiahol úroveň 59,3 % HDP.

Hrubý dlh verejnej správy dosiahol ku koncu roka 2024 úroveň 59,3 % HDP. V porovnaní s rokom 2023 tak medziročne vzrástol o 3,7 percentuálneho bodu HDP. K tomuto zvýšeniu prispelo najmä nepriaznivé hospodárenie vlády, konkrétne vysoké štrukturálne primárne saldo s príspevkom 2,8 % HDP. Na náraste hrubého dlhu sa podieľali aj rastúce úrokové náklady súvisiace s obsluhou verejného dlhu (1,4 %), jednorazové vplyvy (0,7 %) a zvýšenie hotovostnej rezervy štátu s príspevkom 1 %. HDP. Inflácia v roku 2024 tlmila nárast zadlženia už len mierne, a to o 2 % HDP.

Úroveň hrubého dlhu v roku 2024 naďalej prekračovala všetky sankčné hranice stanovené ústavným zákonom o rozpočtovej zodpovednosti. Horná hranica dlhovej brzdy predstavovala v danom roku 53 % HDP, pričom hrubý dlh verejnej správy na konci roka prekročil túto hranicu o 6,3 p. b. HDP.

Čistý dlh, očistený o hotovostnú rezervu štátu, sa v pomere k HDP na konci roka 2024 zvýšil o 3 % a dosiahol úroveň 51 % HDP.

Vývoj hrubého dlhu vs. sankčné pásma dlhovej brzdy

Zdroj: ŠÚSR, Prepočty RRZ – Dlhová brzda

V období rokov 2020 až 2024 sa hrubý dlh verejnej správy kumulatívne zvýšil o 11,3 % HDP. Tento nárast najvýraznejšie ovplyvnili trvalé opatrenia vlády s príspevkom 8,7 % HDP a jednorazové výdavky súvisiace najmä so sanáciou hospodárstva počas pandémie a s kompenzáciami cien energií pre domácnosti, ktoré prispeli ďalšími 8,5 % HDP.

V pandemických rokoch 2020 a 2021 došlo zároveň k výraznému navýšeniu hotovostnej rezervy štátu, ktorá ku koncu roka 2021 dosiahla 11,2 % HDP. Do roku 2024 bola táto úroveň znížená na 8,2 % HDP. Operácie spojené s navýšením hotovostnej rezervy tak v celom sledovanom období prispeli k zvýšeniu hrubého dlhu približne o 6,5 % HDP.

Vplyv ekonomického rastu a úrokov, tzv. efekt snehovej gule, prispel k poklesu dlhu o 12,8 % HDP. Narastajúce úrokové náklady prispeli k zvýšeniu dlhu kumulatívne o 5,8 % HDP. Ich vplyv sa začal výraznejšie prejavovať po roku 2022 v dôsledku sprísňovania menovej politiky ECB a rastu rizikovej prirážky Slovenska. Na druhej strane príspevku nominálneho rastu ekonomiky k poklesu dlhu dominoval efekt rastu cien (14,2 %), ktorý sa prejavil najmä v rokoch 2022 a 2023, kedy bola inflácia dvojciferná. K poklesu dlhu iba mierne prispel reálny rast HDP (4,4 %).

Príspevky kumulatívnej zmeny hrubého dlhu v rokoch 2020-2024 (v p.b. HDP)

Zdroj: ŠÚSR, Prepočty RRZ – Dlhová brzda