Konsolidácia

Koncom apríla 2024 začali platiť upravené európske fiškálne pravidlá, ktorých cieľom je zlepšiť stav verejných financií v krajinách EÚ.

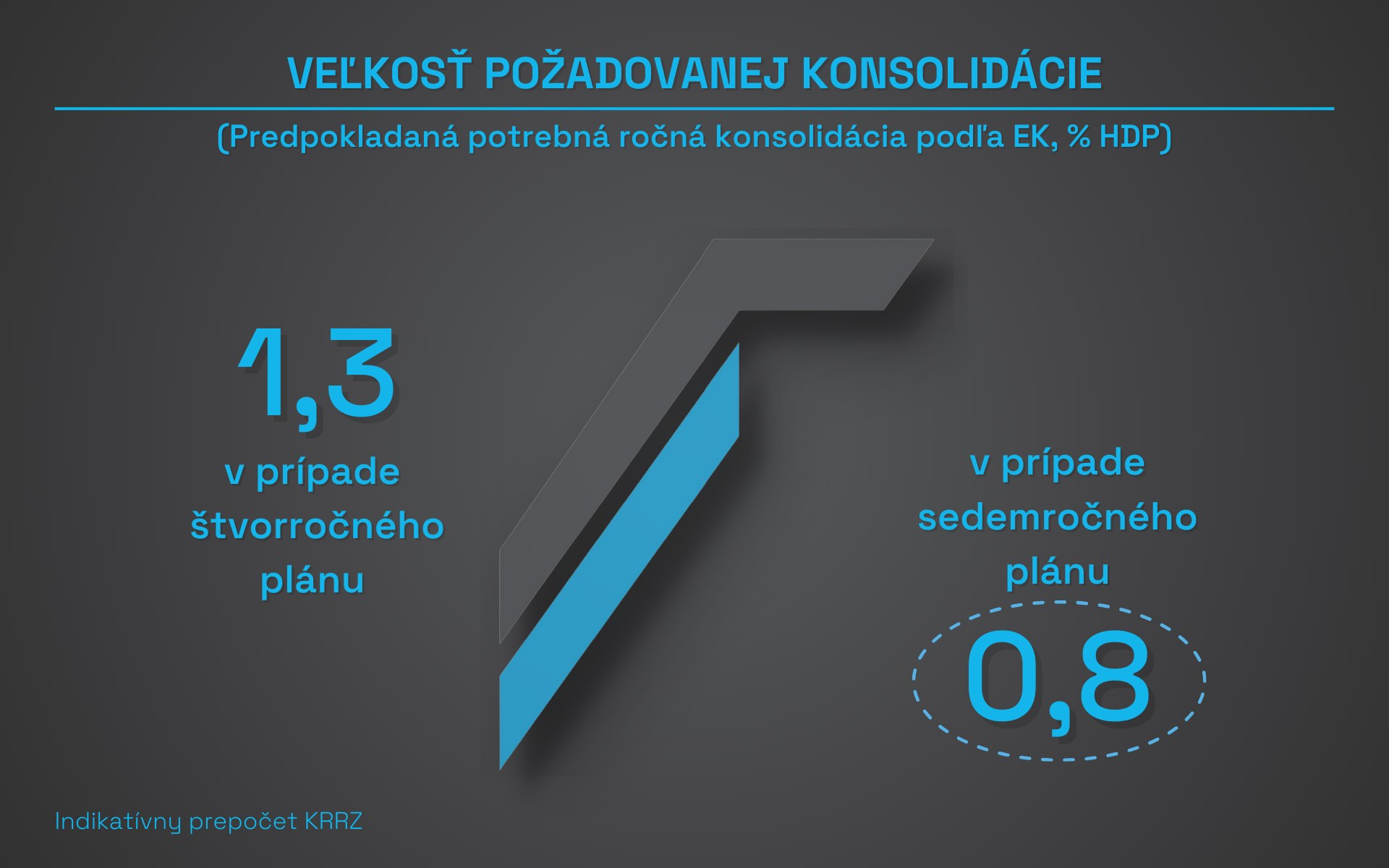

Členské krajiny s rozpočtovými deficitmi nad 3 % HDP, resp. s dlhom nad 60 % HDP, mali povinnosť predložiť návrh rozpočtových plánov vedúcich k ozdraveniu verejných financií. Pre Slovensko patriace v oblasti udržateľnosti dlhu medzi krajiny s najhoršou perspektívou boli načrtnuté dve možné trajektórie konsolidácie. V prípade štvorročného plánu by ročná konsolidácia mala dosahovať 1,3 % HDP, v prípade dohody na sedemročnom pláne by šlo o 0,8 % HDP ročne.

Polovica septembra 2024 priniesla dohodu na štvorročnom pláne a prvé opatrenia, ktoré deklarovali zníženie deficitu na úroveň 4,5 – 4,7 % HDP v rokoch 2025 až 2026, čiže o viac ako 1 % HDP oproti vývoju bez prijatia opatrení, s perspektívou zníženia deficitu pod 3 % HDP do roku 2027.

V porovnaní s opatreniami prijatými na rok 2024 – kde podstatnú časť tvorili jednorazové opatrenia a nedošlo k ozdraveniu verejných financií – bol balíček na rok 2025 zložený predovšetkým z trvalých opatrení. V rovnakej sume cca 1,7 mld. eur tak predpokladal ozdravenie verejných financií nie len na rok 2025, ale aj v ďalších rokoch a výhľadovo mal zlepšovať dlhodobú udržateľnosť.

Celková deklarovaná suma opatrení na úrovni až 2,7 mld. eur však vysoko prekračovala hodnotu, o ktorú sa predpokladalo zníženie deficitu.

RRZ preto adresovala vláde výhradu nedostatočne komunikovaného využitia 1 miliardy eur z celkovej sumy opatrení a upozorňovala, aby zdroje vytvorené aktuálnym balíčkom neboli minuté na dodatočné opatrenia (plošná energopomoc, 13-te dôchodky…), ktoré bude nevyhnutné v ďalších rokoch opäť konsolidovať.

Aj z tohto dôvodu RRZ iniciatívne kvantifikovala vplyv opatrení konsolidačného balíčka, pričom sa priebežne aktualizoval odhad vplyvu pripravovaného balíčka opatrení podľa zmien, ako odzneli či už na tlačových konferenciách vlády alebo Výbore NR SR pre financie a rozpočet.

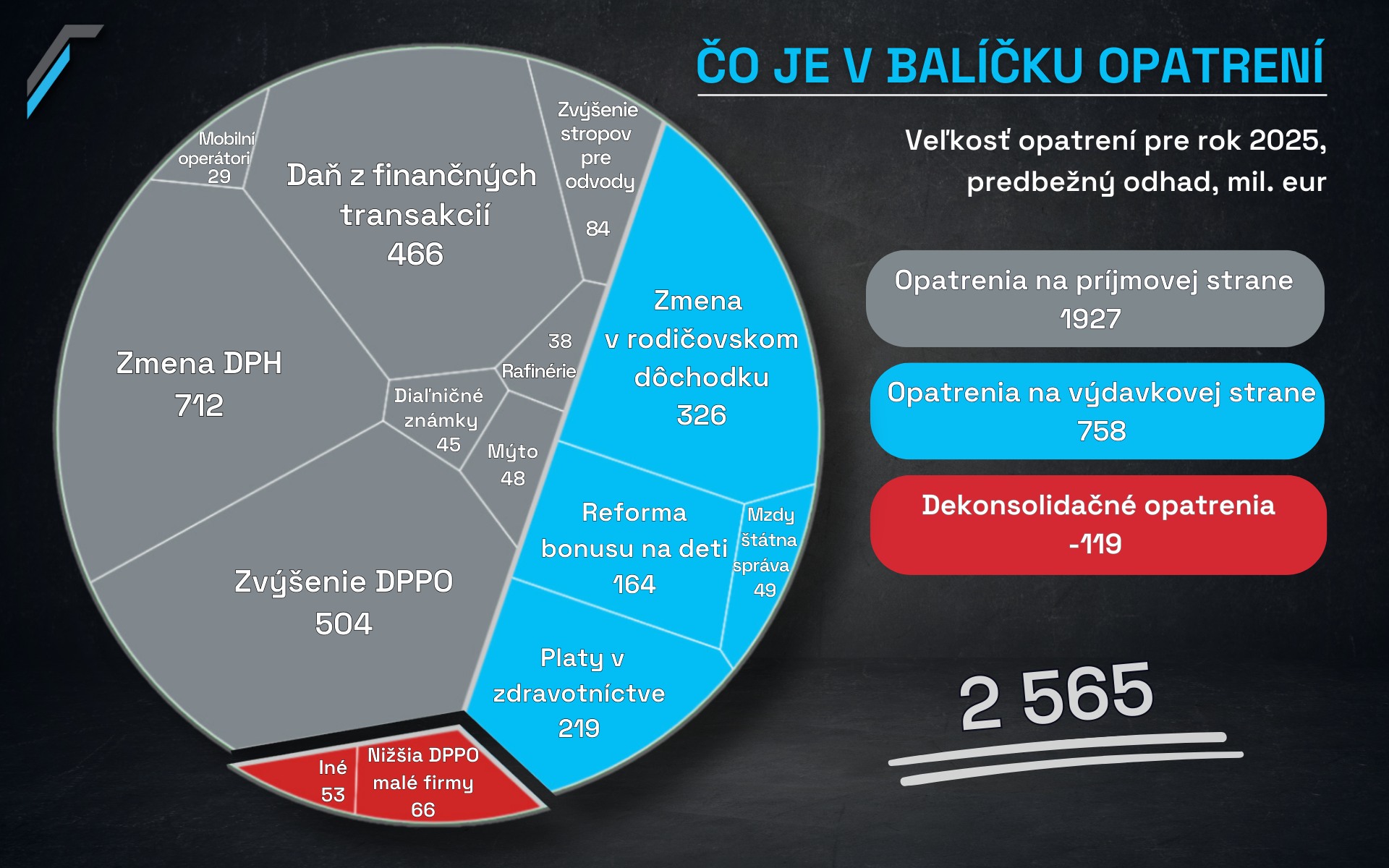

Podľa prvého prepočtu celková suma opatrení takto vystavaného balíčka sľubovala v roku 2025 konsolidovanie vo výške 2,56 mld. eur. Na príjmovej stránke vo výške až 1,92 mld. eur predstavovala najvyšší podiel zmena DPH s odhadovaným výnosom 712 mil. eur, pričom jej váha v balíčku oproti prvému návrhu poklesla vďaka nárastu podielu tovarov a služieb v nižších sadzbách. Druhým najvýznamnejšími opatrením bolo zvýšenie sadzby dane z príjmov pre firmy s príjmom nad 5 mil. eur na 24 %, ktoré by mohlo priniesť až pol miliardy eur a len o niečo menej sme odhadovali výnos z dane z finančných transakcií. Na výdavkovej strane boli najväčšími opatreniami zmena v rodičovskom dôchodku, s odstupom jednoročná nižšia valorizácia platov v zdravotníctve a reforma daňového bonusu na deti.

Balíček žiaľ obsahoval aj dekonsolidačné opatrenia, a to najmä zníženie sadzby DPPO pre malé firmy a navýšenie hranice pre jej uplatnenie.

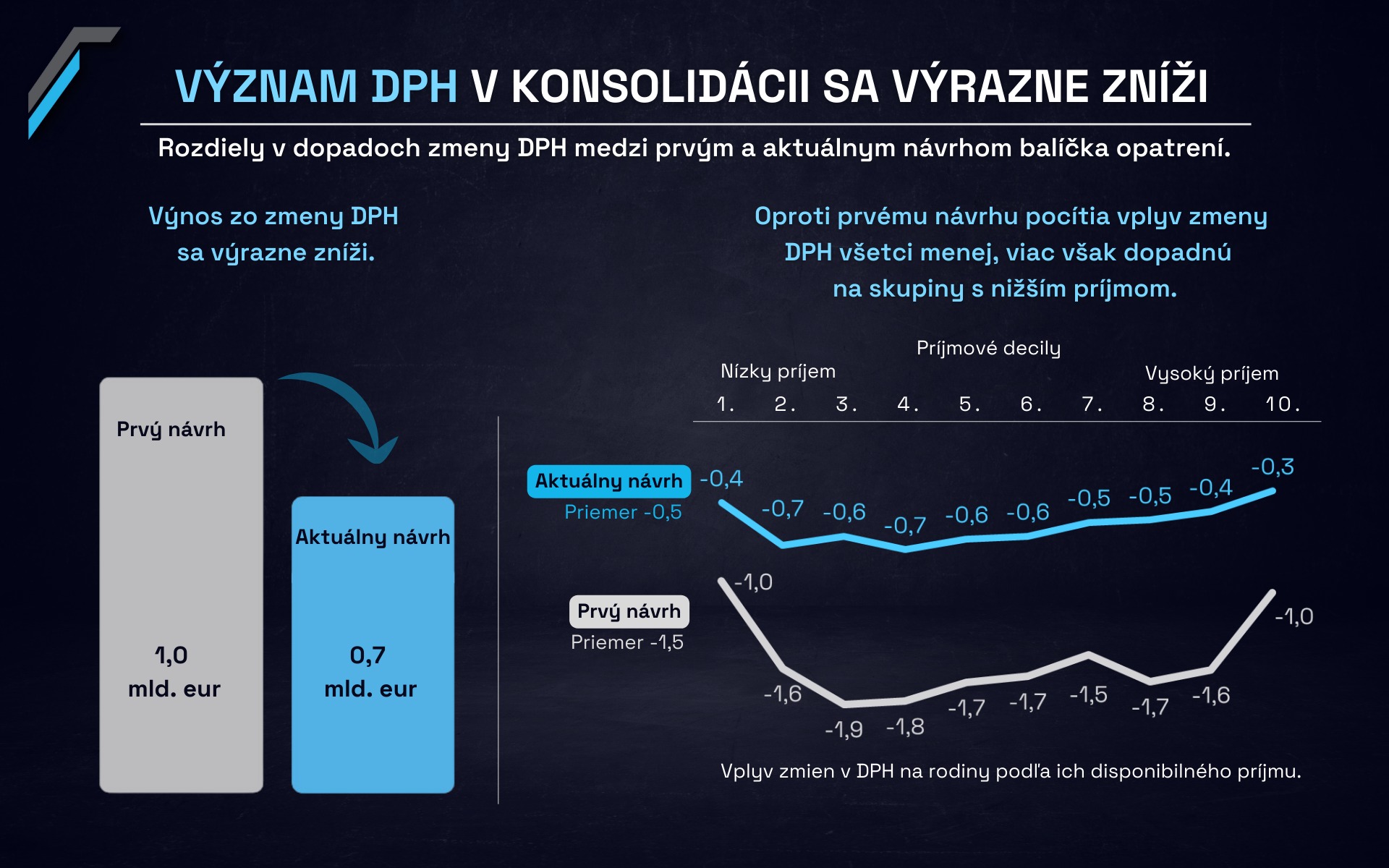

Čo sa týka DPH, prvý návrh balíčka avizoval, že táto daň sa na ňom bude podieľať vo výške takmer 37 % (1 mld. eur). Postupne oznamované zmeny viedli k zníženiu výnosu DPH podľa finálneho návrhu na len približne 26 % (0,7 mld. eur), t.j. z hľadiska dopadov na rozpočet sa očakávanie výnosu z DPH znížilo až o tretinu. Navyše, časť vyššej DPH budú znášať aj subjekty verejnej správy a nie len domácnosti, preto čistý prínos úprav v DPH na zlepšovanie hospodárenia rozpočtu bude pravdepodobne ešte nižší.

RRZ priebežne komunikovala čiastkové analýzy týkajúce sa vplyvu konsolidačného balíčka. Komplexnú analýzu RRZ predstavila začiatkom novembra ešte pred zverejnením Návrhu rozpočtu verejnej správy pre roky 2025 – 2027. Jej výsledkom bolo viacero hlavných záverov týkajúcich sa rôznych oblastí vplyvu konsolidácie, konkrétne vplyv na saldo, dlh a udržateľnosť, makroekonomické dopady, distribučné dopady, t.j. vplyv na rodiny a medzigeneračné vplyvy.

1. Vplyv na saldo verejných financií a dlh

RRZ zhodnotila, že opatrenia môžu zlepšiť saldo verejnej správy o 1,5 % HDP (2,1 mld. eur) v roku 2025, a približne o 1,3 % HDP do roku 2028. Taktiež by prijatie opatrení malo viesť k zníženiu hrubého dlhu o 5,9 p.b. HDP do konca roku 2028. RRZ tiež sledovala dlhodobú udržateľnosť verejných financií, ktorá by sa mohla zlepšiť o 1,3 % HDP.

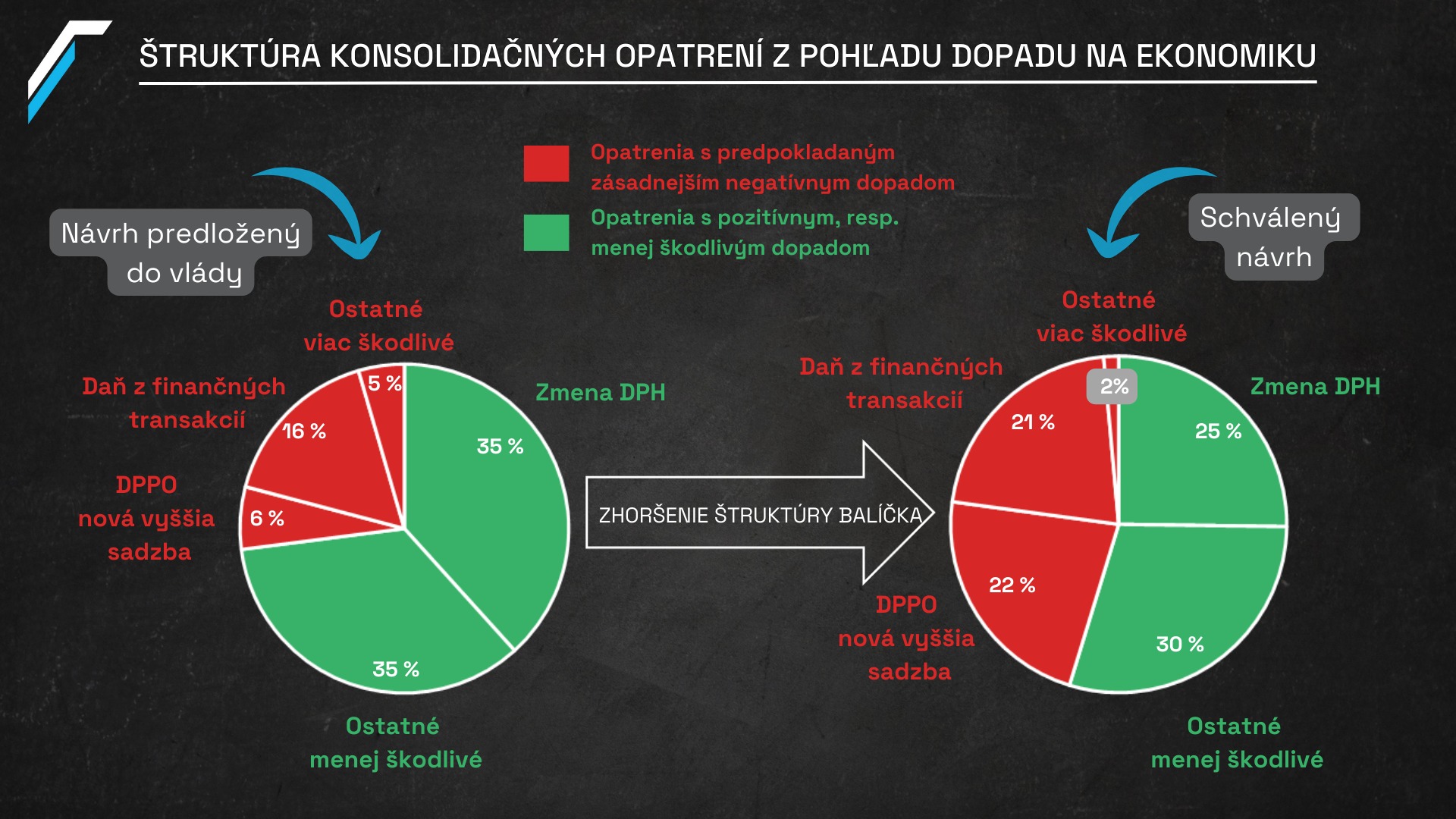

2. Štruktúra balíčka a dopad na ekonomiku

Hoci bude mať konsolidačný balíček výrazný krátkodobý negatívny vplyv na ekonomiku (najmä z dôvodu zvýšenia firemných daní, vrátane transakčnej dane), RRZ hodnotí aj takto vyskladaný konsolidačný balíček v dlhodobom horizonte prospešnejší pre ekonomiku než scenár bez akejkoľvek konsolidácie.

Za najvýznamnejší pozitívny efekt konsolidácie považujeme vplyv trvalo nižšej rizikovej prirážky, ktorá by postupne mala kompenzovať aj straty v dôsledku práve zvýšených firemných daní (vrátane transakčnej dane), konkrétne dočasne znížený ekonomický rast (najviac v roku 2026) a dlhodobejší vplyv zvýšeného zaťaženia podnikania aj vo forme nižšieho nárastu miezd. Práve v súvislosti so zhoršením štruktúry balíčka sme upozornili na tzv. konsolidačnú pascu, t.j. vyšší podiel viac proti-rastových opatrení bude mať za následok spomínaný dlhodobejšie nižší ekonomický rast, a teda výsledný vplyv opatrení tak bude mať nižší prínos.

3. Dopady na domácnosti a príjmovú nerovnosť

Významným prelomom pri analýze distribučných dopadov na rodiny bolo využitie nášho najnovšieho modelu TATRASK. TATRASK je mikrosimulačný nástroj vyvíjaný v KRRZ, ktorý využíva viaceré administratívne databázy ako podkladové údaje. Práca s administratívnymi údajmi umožňuje poskytovať presnejšie výsledky ako modely pracujúce s údajmi z výberových zisťovaní. Administratívne údaje sú anonymizované a obsahujú informácie o príjmoch jednotlivcov, ich demografických charakteristikách a štruktúre rodín.

V rámci kvantifikácie sa RRZ sústredila najmä na distribučné dopady samotného konsolidačného balíčka. Zároveň však RRZ kvantifikovala aj vplyv balíčka spolu s opatreniami prijatými pred konsolidačným balíčkom (zvýšenie 13. dôchodku, zavedenie rodičovského dôchodku, zvýšenie prídavku na dieťa a daňového bonusu od roku 2023) na najviac dotknuté skupiny rodín (rodiny dôchodcov a rodiny s deťmi). RRZ samostatne kvantifikovala aj efekt poklesu daňového bonusu zo 140 na 100 eur od roku 2025 na základe legislatívy schválenej v roku 2022 (teda ešte pred prijatím konsolidačného balíčka).

Nevyhnutnou súčasťou analýzy bola definícia odlišného vnímania rodín od domácností resp. definícia rôznych typov rodín. Rodiny sú v modeli definované ako zosobášení partneri a ich prípadné nezaopatrené deti najdlhšie do dovŕšenia 25 rokov veku (podľa definície nezaopatreného dieťaťa v zákone o prídavku na dieťa). Pokiaľ partneri nie sú zosobášení, rodina je vytvorená, ak majú partneri spoločné deti a spoločnú adresu pobytu. Rodina môže byť tvorená aj jednotlivcom. Za rodinu seniorov je považovaná rodina, kde aspoň jeden člen rodiny je osoba vo veku 62 rokov a viac. Rovnako za rodinu s pracovným príjmom sa považuje rodina, kde aspoň jeden člen rodiny má pracovný príjem.

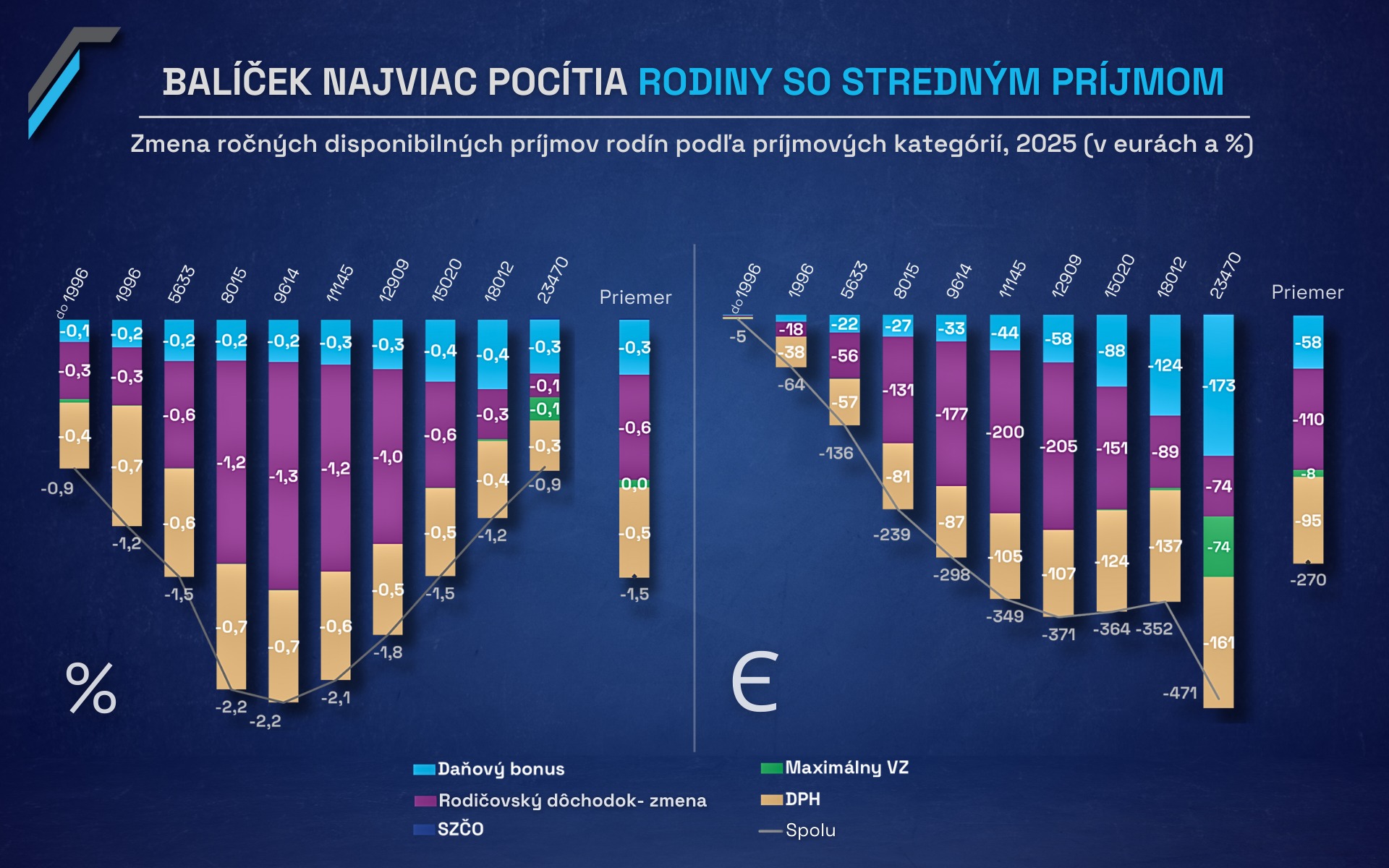

Analýza ukázala, že avizované opatrenia najviac zasiahnu rodiny so stredným príjmom. Disponibilné príjmy rodín priemerne poklesnú o 1,8 % resp. o 326 eur ročne, a to následkom najmä úpravy rodičovského dôchodku, zmien v DPH a úpravy daňového bonusu na dieťa.

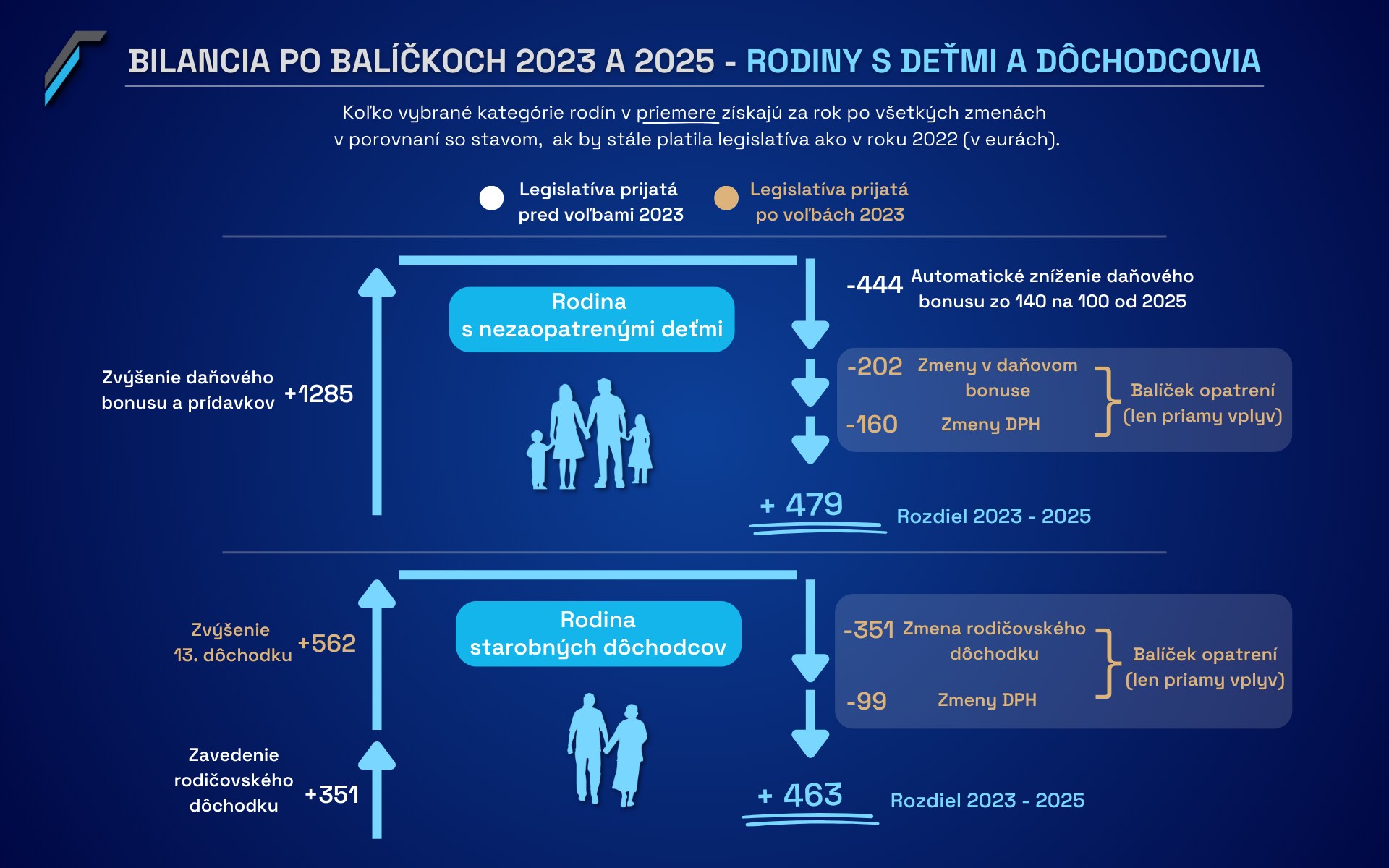

Z pohľadu typov rodín sa RRZ zaoberala porovnaním, koľko vybrané kategórie rodín v priemere získajú resp. stratia za rok po všetkých zmenách oproti stavu, ak by stále platila legislatíva prijatá pred voľbami v roku 2023.

Vybrali sme dve skupiny, ktorým aktuálny balíček znižuje disponibilné príjmy najvýraznejšie: rodiny s nezaopatrenými deťmi a rodiny starobných dôchodcov. Ukazuje sa, že od 1. januára 2023 zvýšili legislatívne zmeny (najmä prídavky a daňové bonusy) ročný disponibilný príjem rodín s deťmi o 1 299 €. Bez zásahu vlády by však v roku 2025 disponibilný príjem rodín s deťmi automaticky klesol o 450 €, a aktuálne prijaté zmeny ho znížia ešte o ďalších 489 €. Aj napriek tomu si rodiny s deťmi prilepšia ročne v priemere o 359 € oproti legislatíve z pred roka 2023. Rovnako dôchodcovské rodiny získali od roku 2022 vďaka legislatívnym zmenám v priemere o 845 € viac ročne (najmä vďaka zavedeniu rodičovského dôchodku a zvýšeniu 13. dôchodku). Navrhované zmeny z roku 2025 síce príjem znížia o 450 €, no oproti stavu z roku 2022 budú mať dôchodcovia stále o 394 € viac.

Čo sa týka rodičovského dôchodku, nový systém od roku 2025 nahrádza automatický výpočet zo sociálnych odvodov detí asignáciou 2 % z ich zaplatenej dane z príjmu. Prvé výplaty rodičovských dôchodkov podľa novej schémy sa uskutočnia v roku 2026, pričom priemerná výška rodičovského dôchodku dosiahne 61 € ročne. Približne polovica dôchodcov na rodičovský dôchodok nedosiahne vôbec, pretože buď nemajú deti, alebo ich deti neplatia žiadne dane. Ďalšia tretina získa menej než 100 €. Napriek zmenám v rodičovskom dôchodku bude celkový dopad pozitívny pre všetky príjmové skupiny dôchodcov vďaka výraznému zvýšeniu 13. dôchodku. Negatívne zmeny zasiahnu najmä dôchodcov s viacerými zamestnanými deťmi. Nový systém je celkovo pre štátny rozpočet nákladnejší – výdavky stúpnu o vyše 300 miliónov eur oproti stavu pred rokom 2024.

4. Medzigeneračné dopady

Konsolidačné opatrenia vlády sa na jednotlivé generácie premietnu nerovnomerne. Na trvalom zlepšení hospodárenia verejnej správy sa významnejšie budú podieľať mladšie ročníky, čo je dôsledkom ich dlhšej zostávajúcej dĺžky života, ktorá prirodzene zvyšuje ich kumulatívny príspevok k fiškálnej konsolidácii. Aj po zohľadnení rozdielnej zostávajúcej dĺžky života však platí, že mladšie generácie budú prispievať výraznejšie aj v ročnom vyjadrení. Najviac budú ku konsolidácii prispievať ľudia v produktívnom veku, ktorých priemerné ročný náklad presiahne 458 eur, prevažne formou vyššieho daňového zaťaženia. Naopak, dôchodcov sa konsolidačné opatrenia dotknú menej výrazne. Prispieva k tomu najmä štruktúra opatrení zameraná viac na zvýšenie daňových príjmov, ktoré dôchodcovia platia výrazne v menšej miere, pričom zároveň vplyv zvýšenia DPH na ceny sa im plne kompenzuje prostredníctvom valorizácie. Priemerný ročný dosah konsolidácie na dôchodcov predstavuje približne 300 eur počas zvyšku ich života.

Prijaté konsolidačné opatrenia znižujú výdavky najmä v oblasti dôchodkov a rodinných dávok, pričom práve tieto oblasti boli v posledných dvoch rokoch pred prijatím balíčka predmetom legislatívnych zmien, ktoré výdavky naopak zvýšili. Ak by v roku 2025 platila pôvodná legislatíva z roku 2022, teda bez uvedených zvýšení, generácie narodené pred rokom 1970 by napriek konsolidácii profitovali z verejných financií sumou približne 265 eur na osobu ročne v dôsledku zvýšených 13. dôchodkov a rodičovských dôchodkov cez asignáciu dane z príjmov. Naproti tomu mladšie generácie sú pod vplyvom konsolidácie v strate približne 198 eur ročne.